osjetili smo Mizoginiju, izložbu radi koje se isplati skoknuti do Ljubljane")

Kartice su omiljeno sredstvo plaćanja u Hrvatskoj. Istraživanje MasterIndex kompanije Mastercard pokazalo je da su kartice omiljeno sredstvo plaćanja (95% korisnika kartica ih koristi na prodajnim mjestima), da sve više postajemo svjesni prednosti beskontaktnog plaćanja (68% korisnika koristilo je ovu praktičnu vrstu plaćanja) te da raste popularnost mobilnog plaćanja (kupnju putem mobilnog telefona uz plaćanje karticom koristi 21% korisnika kartica).

Da današnji potrošači traže tehnološki napredak u svim sferama života te da žele brza, jednostavna i sigurna plaćanja potvrđuju i druge studije – jedna od njih, koju je također proveo Mastercard, je pokazala da 57% Hrvata ističe mobitel kao uređaj s kojim bi najradije plaćali.

Tehnologija mijenja način na koji kupujemo

Među Hrvatima neprestano raste i popularnost kupnje online. Na internetu u Hrvatskoj kupuje čak 84% korisnika kartica, u usporedbi s 81% 2016. godine, dok njih 34% to čini više puta mjesečno. Ove brojke rastu paralelno s informiranošću potrošača koji danas znaju da je zaštita korisnika kartica od rizika zloupotrebe u fokusu svih sudionika u e-trgovini: platnih sustava, izdavatelja kartica i trgovaca.

Uz informiranost, na sve veću popularnost kupnje online zasigurno utječe činjenica da se ona idealno uklapa u moderni stil života – i sami potrošači u istraživanjima navode prednosti koje se velikim dijelom odnose na bolju organizaciju svakodnevice: pristupačne cijene, uštedu vremena, bolju ponudu, dostupnost 0-24 i mogućnost dostave na kućna vrata. Fizičke trgovine im jednostavno ne mogu ponuditi sve to.

Plaćanje u današnjem povezanom svijetu

Iz svega ovoga je jasno da je neminovno da se ekosustav plaćanja mijenja iz gotovinskog preko plastičnog u digitalni pa je širenje prihvata elektronskih plaćanja i uvođenje praktičnih mogućnosti poput beskontaktnog ili mobilnog plaćanja nužno kako trgovci ne bi propustili priliku za rast prodaje i profitabilnosti.

Uz to, evolucija u sustavu plaćanja postaje uzrok rasta potrošnje u današnjem povezanom svijetu. Zato, ako je prihvat kartica ograničen na velike objekte u velikim gradovima, većina malih poslovnih subjekata propušta priliku za prodaju. Prihvat elektronskih plaćanja u svakoj zajednici je jedan od načina za povećanje mogućnosti za širi i uključiv rast.

Gotovina je skupa

Trgovci koji ne prihvaćaju platne kartice većinom smatraju kako im je isplativije svoju uslugu ili proizvod naplaćivati gotovinom. Ova percepcija povezana je s uvjerenjem kako gotovinski način plaćanja ne podrazumijeva dodatne troškove, za razliku od prihvata kartica. Međutim ta je tvrdnja – pokazuju brojne studije – u potpunosti pogrešna.

Naime, s gotovinskim se transakcijama zapravo povezuju značajni troškovi. Također, trgovci koji ne prihvaćaju platne kartice suočavaju se s padom prodaje. Naime, prihvat platnih kartica omogućava trgovcima da privuku i zadrže kupce, a studije su pokazale kako se ukupna vrijednost kupnje povećava kad se koriste platne kartice.

Kad je riječ o troškovima, trgovci koji prihvaćaju samo gotovinski način plaćanja gube dosta vremena u obradi gotovine što uključuje prikupljanje novca, vraćanje ostatka, brojanje gotovine koja ulazi u blagajnu te brojanje gotovine koju treba odnijeti u banku ili donijeti u radnju. Sve navedene aktivnosti predstavljaju trošak za trgovce. Trgovci koji prihvaćaju samo gotovinu imaju i dodatne troškove jer moraju uložiti u sustave koji će spriječiti krađu gotovine i to kroz instalaciju videonadzora ili drugih sigurnosnih tehnologija. Također, postoje i troškovi koji su povezani s transportom novca do banke.

Platne kartice uzrokuju povećanje prodaje i prihoda

Studija „Retailer Payment Systems: Relative Merits of Cash and Payment Cards“ pokazala je kako trgovci koji se odluče i na prihvat platnih kartica kao sredstva plaćanja imaju značajna povećanja prihoda i prodaje.

Dva su glavna razloga za takvo povećanje: neki će potrošači radije kupovati u trgovinama koje prihvaćaju platne kartice, a drugi razlog je da će posjetitelji trgovine kupiti više stvari ako mogu platiti karticom jer se na taj način ne moraju ograničavati količinom gotovine koju imaju na raspolaganju.

Činjenica da potrošači radije kupuju u trgovinama koje prihvaćaju platne kartice može se objasniti brojnim razlozima, a neki od njih su svakako praktičnost, mogućnost plaćanja na rate, korisnici kartica se ne brinu hoće li imati dovoljno gotovine uz sebe ili o tome što nose veliku količinu gotovine te imaju mogućnost praćenja svojih troškova.

Razlika u troškovima između transakcija koje se obavljaju platnim karticama i gotovinskih transakcija obično je vrlo mala, a u nekim slučajevima troškovi korištenja platnih kartica su niži od korištenja gotovine. Također, u korist platnih kartica ide svakako i činjenica da trgovci povećavaju svoju dobit kada se odluče za prihvat platnih kartica. Prihvat plaćanja kreditnim karticama neizbježna je budućnost poslovanja.

Brojne su prednosti prihvata platnih kartica

- Prihvat kartica čini tvrtku pouzdanom – prikazivanjem logotipa kartica koje prihvaćate na POS uređaju ili u webshopu možete privući pozornost korisnika kartica i pružiti im osjećaj povjerenja u vaše poslovanje. Korisnici vjeruju brendu kartice dovoljno da ih nose u svojim novčanicima, a onda će vjerovati i trgovcima koji prihvaćaju njihove kartice.

- Prihvat platnih kartica povećava prodaju – kada proširite svoje poslovanje i na one korisnike koji žele plaćati debitnim ili kreditnim karticama, vaša se potencijalna baza klijenata širi. Što više kupaca privučete, to je vjerojatnije da ćete ostvariti i dodatnu prodaju.

- Prihvatom kartica u prednosti ste u odnosu na konkurenciju ili ste na istoj razini – ako vaši konkurenti već prihvaćaju kartice, i vi morate ponuditi istu uslugu da biste ostali profitabilni i konkurentni na tržištu. Inovacije poput beskontaktnog plaćanja ubrzavaju naplatu što može omogućiti konkurentsku prednost u nekim segmentima maloprodaje poput restorana brze hrane.

- Platne kartice su praktične za korisnike – potrošači žele plaćati na jednostavan način koji im odgovara. Ne samo da su jednostavne za korištenje, već mnoge kartice podrazumijevaju programe vjernosti i mogućnost osvajanja nagrada koji zapravo potiču korisnike da plaćaju njima. Prihvatom platnih kartica, trgovci pomažu svojim korisnicima da se brže kvalificiraju za ove nagrade.

- Prihvat kartica je ključan ako poslujete online – većina transakcija na internetu podrazumijeva kartično plaćanje.

- Platne kartice potiču impulzivnu kupnju – kupci žele brzo i jednostavno završiti transakciju bez odlaska na bankomat. Plaćanje karticama pruža mogućnost korisnicima da steknu trenutnu kupovnu moć te istraživanja su pokazala kako korisnici obično troše više kad plaćaju njima.

- Poboljšano praćenje tijeka novca – kartice su pogodne i za kupce i trgovce. Tvrtke tako mogu pratiti svoje prihode elektroničkim putem, a korisnici imaju na raspolaganju dodatne opcije plaćanja.

- Poboljšanje učinkovitosti- prihvatom kartica zaposlenici na blagajnama manje gube vrijeme na vraćanje ostatka novca ili na razvrstavanje računa i kovanica u prave dijelove blagajne. Poboljšanjem učinkovitosti prilikom naplate se doprinosi racionalizaciji procesa, uz to dolazi i bolja evidencija jer trgovci ne gube vrijeme na zadacima poput brojanja novca te usklađivanja poslovnih knjiga, a istovremeno se smanjuju troškovi upravljanja gotovinom.

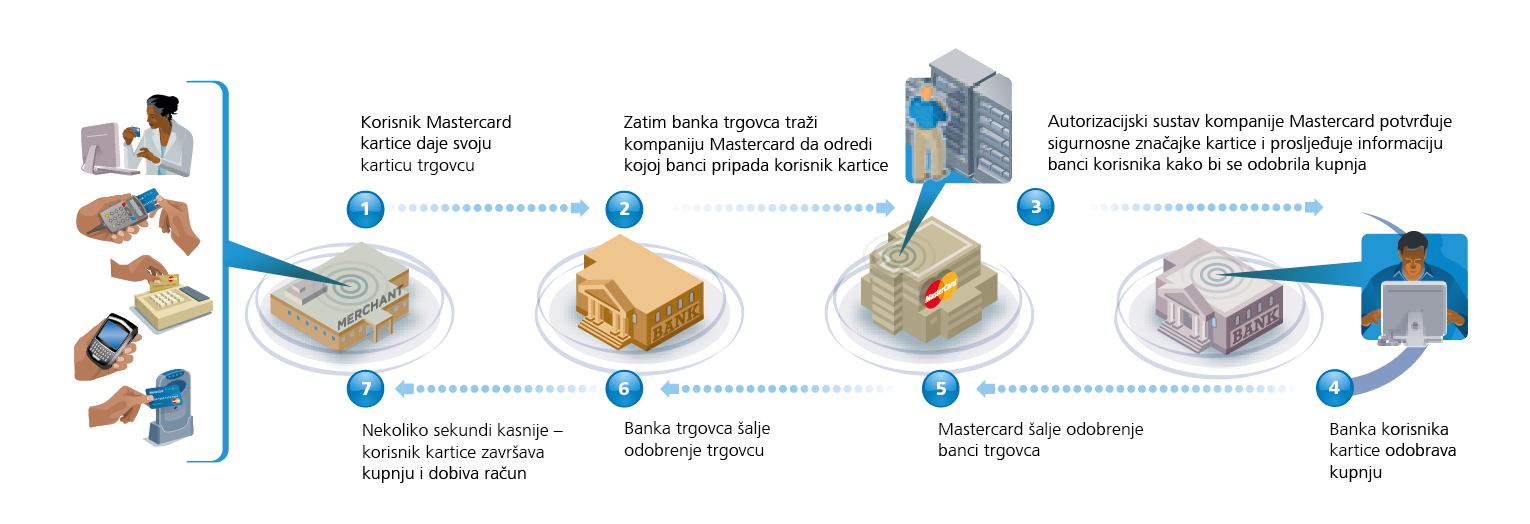

Kako funkcioniraju kartične transakcije

60-ih godina prošlog stoljeća dvije grupe banaka su kreirale licencni model plaćanja. Danas su poznate kao Mastercard i Visa.

Ovaj sustav danas omogućava globalnu maloprodaju, jer banka bilo gdje u svijetu može povezati svoje klijente (bili oni imatelji kartica ili trgovci) s klijentima bilo koje druge banke, gotovo istovremeno. Na taj način se povećava i prodaja trgovaca.

U ovom sustavu Mastercard ne izdaje kartice, niti ugovara s trgovcima prihvat kartica, već to radi njihova mreža od 25.000 licenciranih financijskih institucija.

Trgovac plaća naknadu banci prihvatitelju s kojom je potpisao ugovor za prihvat kartica. Značajan dio koristi od kartičnog plaćanja dolazi od druge banke – banke izdavatelja. Banka izdavatelj izdaje platnu karticu i na taj način omogućava potrošaču plaćanje, što omogućava prodaju. Banka izdavatelj preuzima rizik neplaćanja, odnosno ukoliko je izvršio transakciju u skladu s propisanim pravilima, banka garantira trgovcu naplatu. Kako bi se to kompenziralo banci izdavatelju, banka prihvatitelj plaća banci izdavatelju naknadu koja pokriva razdoblje odgode plaćanja, troškove procesuiranja, rizik prijevare i naplate.

Jedna od najvećih koristi za trgovce je sigurna naplata u trenutku prodaje. U ovom modelu plaćanja, trgovci se ne moraju brinuti o naplati – to je posao banke izdavatelja kartica.

Izvori:

Studija MasterIndex koju je za Mastercard proveo GfK – Institut za istraživanje tržišta u listopadu 2017.

Studija Retailer Payment Systems: Relative Merits of Cash and Payment Cards

Benefits of open payment systems and the role of interchange