Paušalni obrtnici, posebice iz IT sektora, suočeni su s ozbiljnim pravnim posljedicama nakon poreznih postupaka koje su mnogi već zaboravili. Ministarstvo financija je, nakon višegodišnje šutnje – u nekim slučajevima duže od tri godine – počelo sve češće odbijati žalbe obrtnika. Odgovori su uglavnom generički, a posljedice financijski ozbiljne. Tim rješenjima obrtnicima se nalaže plaćanje poreza i doprinosa za navodni “prikriveni nesamostalni rad”.

Iako zakon predviđa rok od 60 dana za odlučivanje o žalbi, obrtnici odluke primaju s višegodišnjim zakašnjenjem – i još uvijek uglavnom nepovoljne. Tek tada započinje rok za tzv. dobrovoljno plaćanje poreza na dohodak te zdravstvenih i mirovinskih doprinosa koji, ako se ne poštuje, može dovesti do ovrhe. Iznosi su značajni: često prelaze 10.000 eura po godini.

Najveći problem? Sudska zaštita moguća je tek nakon drugostupanjske odluke. To znači da konačni ishod obrtnici mogu očekivati tek kroz dodatne dvije ili tri godine, kroz sudski postupak.

Dva puta – dva pristupa: Pojedinačno i kolektivno

Paušalni obrtnici mogu postupati na dva paralelna načina: pojedinačno, kroz redovite upravne i sudske postupke, koji put je nužan za zaštitu individualnih prava, a i kolektivno, podnošenjem prijedloga za ocjenu ustavnosti spornih odredbi. Razlika među tim postupcima je ključna.

Pojedinačni (individualni) put odnosi se na konkretan slučaj obrtnika, koji započinje poreznim nadzorom, nastavlja se žalbom Ministarstvu financija i završava, po potrebi, pred upravnim sudovima, Ustavnim sudom i eventualno Europskim sudom za ljudska prava. Taj put obuhvaća sve zakonom propisane rokove i pravne lijekove i jedini je način da pojedini obrtnik ostvari osobnu pravnu zaštitu.

Kolektivni put vodi se odvojeno – prijedlog za ocjenu ustavnosti propisa mogu podnijeti građani, udruge ili neformalne grupe poput inicijative „Stop progonu paušalnih obrtnika“. Cilj takvog prijedloga nije zaštita pojedinačnog slučaja, već ocjena ustavnosti zakonskih i podzakonskih akata. Javno je objavljeno da je Ustavni sud još 2022. zaprimio prijedlog za ocjenu ustavnosti članaka zakona vezanih za paušalne obrte u Općem poreznom zakonu, Zakonu o porezu na dohodak i Pravilniku o porezu na dohodak, za koje se tvrdi da su protivni Ustavu Republike Hrvatske. Međutim, do danas nije poznato je li Ustavni sud o tom prijedlogu odlučivao, niti je javno objavio hoće li isti uopće razmatrati. Važno je znati da, ako Ustavni sud takav prijedlog prihvati, može ukinuti cijeli pravni okvir, ali to ne utječe automatski na već donesene odluke u pojedinačnim slučajevima.

Važno je znati da podnošenje kolektivnog prijedloga ne zaustavlja niti zamjenjuje pojedinačni postupak. Zato osobna pravna zaštita i dalje ovisi o pojedinačnom djelovanju. Kolektivni prijedlog može imati širi učinak, no ne zamjenjuje redovni upravni i sudski postupak. Ovaj vodič stoga prati upravo taj osobni put – korake koje svaki obrtnik pod nadzorom mora samostalno proći kako bi učinkovito zaštitio svoja prava.

Pročitajte više: Sve više paušalnih obrtnika na udaru, Porezna uprava tvrdi da su u prikrivenom radnom odnosu

Praktični vodič: Gdje ste – i što vam je činiti?

Mnogi obrtnici danas ne znaju u kojoj se točno fazi nalaze. Neki su rješenje dobili prije više godina i žalili se, ali bez odgovora. Drugi su tek sada primili drugostupanjsko rješenje i nisu sigurni što dalje. Ovaj vodič pomaže da brzo prepoznate svoju fazu i znate kako postupiti.

Faza1: Porezni nadzor – početak

Ako ste primili upitnik i zahtjev za dokumentaciju (ugovore, račune):

Važno: Ovo je prvi trenutak u kojem se „izjašnjavate“ – i najviše utječete na smjer postupka. Porezna uprava pokušava utvrditi ispunjava li paušalni obrtnik kriterije koji daju naslutiti da se radi o radnom odnosu, a paušalni obrt služi za izbjegavanje poreza.

Što učiniti:

- Nemojte slati odgovore napamet – konzultirajte odvjetnika/poreznog savjetnika.

- Dajte dosljedne i realne odgovore, s jasnim naglaskom na to da poslujete kao poduzetnik, a ne kao zaposlenik.

Ne podcjenjujte ovu fazu. Iako u ovoj fazi nema službene odluke – ovdje postavljate obranu.

Faza 2: Zapisnik o nadzoru

Ako ste primili zapisnik:

Važno: Porezna je iznijela preliminarne zaključke.

Što učiniti ako je porezna utvrdila da se radi o prikrivenom radnom odnosu?

- Uložite prigovor na zapisnik u roku (najmanje 5, najviše 20 dana, provjerite točno što piše u zapisniku).

- Pobijajte tvrdnje Porezne činjenicama:

- tvrde da imate jednog klijenta → priložite račune za više klijenata;

- kažu da ne ulažete vlastita sredstva → dostavite račune za opremu, softver;

- navode da ste kao zaposlenik → pokažite dokaze o samostalnosti u odlučivanju i organizaciji.

- Priložite dodatne dokaze (emailovi, pregovori s drugim klijentima, ugovori, poslovni planovi).

NAPOMENA: čak i ako niste uložili prigovor na zapisnik – i dalje imate pravo žalbe na rješenje.

Faza 3: Prvostupanjsko rješenje Porezne uprave

Primili ste rješenje o “prikrivenom radu”?

Važno: Time je formalno utvrđena porezna obveza.

Što učiniti:

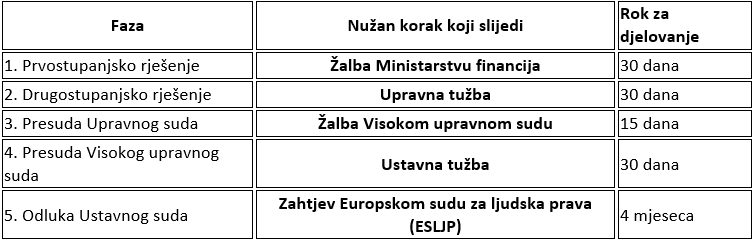

- Uložite žalbu Ministarstvu financija u roku od 30 dana!

- Ne plaćajte dok se o žalbi ne odluči.

- Detaljno obrazložite žalbu s pravnim argumentima i dokazima.

- Žalbu temeljito obrazložite – i činjenično i pravno.

Žalbu nemojte pisati sami – savjetujte se s odvjetnikom ili poreznim stručnjakom. Kasnije će sud odlučivati na temelju dostavljene dokumentacije.

Faza 4: Žalba na “čekanju”

Ako ste podnijeli žalbu, ali odgovor nije došao (mjesecima/godinama), još uvijek ste u tzv. drugostupanjskom upravnom postupku.

Što učiniti:

- Iako je Ministarstvo dužno odlučiti u roku od 60 dana, to se često ne poštuje. Ne možete pokrenuti sudski spor dok žalba ne bude riješena.

- Možete sačekati odluku.

- Možete i podnijeti tužbu zbog „šutnje uprave“, tražeći donošenje odluke.

Faza 5: Negativna odluka o žalbi

Ako je Ministarstvo odbilo vašu žalbu:

Važno: Sada se otvara mogućnost SUDSKE ZAŠTITE.

Što učiniti:

- Podnesite upravnu tužbu Upravnom sudu u roku od 30 dana.

- Navedite konkretne povrede: pogrešno utvrđene činjenice, pogrešnu primjenu prava, nelogično i proturječno obrazloženje.

Faza 6: Sudski postupak

Ako ste već podnijeli upravnu tužbu – čekate raspravu i presudu. U ovoj fazi se možete pozvati na nepravilnosti u postupku, pogrešno tumačenje vašeg poslovanja, tumačenje činjenica samo na štetu poreznog obveznika, zanemarivanje okolnosti koje idu u korist poreznog obveznika i dr.

Što učiniti:

- Ponovno istaknite KLJUČNE DOKAZE o samostalnosti (ugovori, način naplate, više klijenata, vlastita oprema/organizacija, financijski rizik).

Faza 7: Presuda Upravnog suda

Ako prvostupanjski sud nije prihvatio tužbu:

Što učiniti:

- Uložite žalbu Visokom upravnom sudu u roku od 15 dana!

- Važno: obrazložite žalbu precizno – ponavljanje istih tvrdnji bez konkretnih pogrešaka u prvostupanjskoj presudi neće biti dovoljno.

Faza 8: Nakon drugostupanjske presude – ustavna i međunarodna zaštita

Ako drugostupanjski sud nije prihvatio žalbu, možete podnijeti:

Ustavnu tužbu

- Rok: 30 dana od pravomoćne presude

- Povrede: pravično suđenje, pravo na rad, sudsku zaštitu, jednakost, poduzetničke slobode.

- U kontekstu postupaka protiv paušalnih obrtnika, važno je pozvati se na članak 29. stavak 1., koji jamči pravo na pravično i nepristrano suđenje, kao i na članak 14., koji jamči jednakost svih pred zakonom bez diskriminacije. Također, relevantni su i članci 49. i 50., koji štite poduzetničke slobode i određuju uvjete pod kojima ih je dopušteno ograničiti, te članak 51., koji propisuje da se porezni sustav mora temeljiti na načelima pravednosti i jednakosti. Dodatno, članci 55. i 56. osiguravaju pravo na rad i na zaradu dostojnu za život, dok se članci 3. i 5. odnose na vladavinu prava, pravnu sigurnost i usklađenost zakona s Ustavom.

Napomena: Nije dovoljno ponoviti već iznesene razloge. Ustavni sud ne preispituje svaki detalj presude, niti ocjenjuje je li sud pravilno primijenio zakon — osim ako je povrijeđeno neko ustavno pravo.

Zahtjev Europskom sudu za ljudska prava (ESLJP)

- Tek nakon iscrpljivanja domaćih pravnih lijekova (uključujući Ustavni sud).

- 4 mjeseca od konačne domaće odluke, najčešće one Ustavnog suda RH.

- ESLJP ne ulazi u meritum predmeta (je li netko doista bio zaposlenik ili obrtnik), nego ispituje je li vam povrijeđeno neko pravo iz Konvencije – primjerice, pravo na pošteno suđenje ili učinkoviti pravni lijek.

Zaključno: Nužno reagirati pravovremeno

Ako ste paušalni obrtnik i primili ste odluku – bilo od Porezne uprave, Ministarstva financija ili suda – ključno je odmah utvrditi u kojoj fazi se nalazite. Svaki korak u postupku nosi sa sobom rokove i određene pravne mogućnosti. Važno je naglasiti: podnošenje ili odlučivanje o kolektivnom prijedlogu ne zaustavlja vaš pojedinačni postupak, niti odgađa naplatu ili izvršenje poreznih obveza.

Ovaj vodič vam pomaže da brzo prepoznate gdje se trenutačno nalazite, što još možete učiniti i koje korake ne smijete propustiti. Važno je znati da, ne uložite li pravni lijek na vrijeme, nećete imati mogućnost daljnjeg osporavanja. Sustav podrazumijeva da ste tada prihvatili odluku kao konačnu. Zato je važno da razumijete svoja prava i reagirate pravovremeno.

Autorica: Anđelka Kasum, Odvjetnički ured Kasum

Foto: Pixabay, privatna arhiva/Canva