Dobrovoljni mirovinski fond je, kao što i sam naziv ističe, dobrovoljan, ali može imati ključnu ulogu u financijski sigurnoj mirovini. No, on je i jedna vrsta ulaganja. Eva Horvat i Klaudija Šebalj Jušić iz Raiffeisen mirovinskih fondova za Women in Adria članice objasnili su kako mirovinski fondovi i prinosi funkcioniraju te kako se ulaže kroz njih.

Pročitajte više: Što je dobrovoljni mirovinski fond?

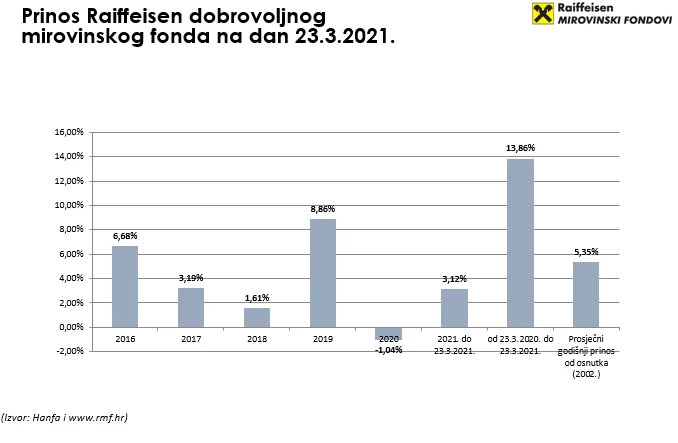

Prinosi na dobrovoljne mirovinske fondove

“Od osnutka našeg fonda 2002. godine dobrovoljni mirovinski fond do 23.3. ima 5.35% prinosa godišnje”, istaknula je Eva.

U posljednjih pet godina su pozitivni prinosi, od 2016. do 2019. godine nema pada, no korona kriza 2020. godine donosi poslovanje s minusom. Međutim, dobrovoljni mirovinski fondovi ostvaruju prinos koji ne treba gledati iz dana u dan nego kroz razdoblje od nekoliko godina.

“U godini dana su skočili prinosi gotovo 14% zato što smo prošle godine u trećem mjesecu doživjela strašan pad zbog korone. No, kako su se monetarne politike svih centralnih zemalja aktivirale i krenule s nekakvim rješenjima, gospodarstva su se nakon toga počela oporavljati. Dogodilo se to da su prinosi naglo pali, ali isto tako se brzo i vratili. Gledajući prinos u prošlih godinu dana, koji uključuje i taj povrat, dolazimo do 14% ostvarenog prinosa u razdoblju od jedne godine što je dovoljno dobar pokazatelj kako su tržišta reagirala u kratkom roku”, objasnila je Eva.

Pročitajte više: Što je drugi mirovinski stup i koji fond odabrati za njega?

Kako izgleda ulaganje u dobrovoljni mirovinski fond?

Ulaganje u dobrovoljni mirovinski fond slično je kao i za obvezni. To je jedan balansirani fond koji ulaže slično kao i kategorija B obveznog mirovinskog fonda.

Svaki član ima račun u fondu na koji sjedaju sve uplate, koje član fonda može uplaćivati sam ili ih može uplaćivati poslodavac. Uz to, na taj račun sjeda i državni poticaj koji je 15% od svih uplata, a njegova granica je 750 kuna. Što znači da ako se u fond uplati 10000 kuna godišnje državni poticaj je 750 kuna, ali ako se uplati 5000 kuna također će državni poticaj biti 750 kuna. Ako član uplati 1000 kuna godišnje, državni poticaj će iznositi 150 kuna.

Jednog dana ta će se sredstva isplaćivati kao dobrovoljna mirovina, a u toj fazi sudjeluje mirovinsko osiguravajuće društvo (MOD).

Ako u trenutku odlaska u mirovinu imate iznos do 100 tisuća kuna, iznos može isplatiti mirovinski fond u kojem ste štedjeli. Ako je vaša ušteđevina veća od 100 tisuća kuna, 100 tisuća kuna vam može isplatiti mirovinski fond, a ostatak se prenosi u MOD.

Postoji puno modela isplate, ali važno je istaknuti da može biti privremena i doživotna. Za doživotnu dobivate razne vrste programa i isplate. Za privremenu vi znate koliko ćete dobiti, možete tražiti i jednokratnu isplatu 30% svoje ušteđevine. Kroz privremenu mirovinu će dobiti najmanje onoliko koliko ste imali na kraju štednje, ali obično je više ovisno i prinosima fondu.

Pročitajte više: Kako funkcionira mirovinski sustav i po čemu se razlikuju mirovinski stupovi?

Razlozi zašto je dobro biti član mirovinskog fonda

- Jedina štednja s dvije vrste poticaja

- Prinos fonda uvećava vrijednost imovine svojih članova

- Sva uplaćena sredstva su, neovisno o uplatitelju/ima, osobno vlasništvo člana

- Sredstva su u cijelosti nasljedna

- Nema ograničenja članstva, zdravstvenih ni dobnih

- Trajanje članstva nije vremenski ograničena, jedini uvjet za korištenje sredstava je navršenih 55 godina.

- Uplate nisu obvezne, ovise o trenutnim mogućnostima uplatitelja.

- Prestankom uplaćivanja ili neredovitim uplatama članstvo u fondu se ne prekida, sredstva i dalje ostvaruju prinose.

- Dobrovoljna mirovinska štednja ne podliježe oporezivanju kapitalne dobiti niti prihoda od kamata.

Izračun štednje i uplate poslodavaca

Raiffeisen mirovinski fondovi za svoje su korisnike kreirali Kalkulator dobrovoljne štednje putem kojeg svaki član može izračunati kako će biti kapitalizirana njegova sredstva.

Foto: LinkedIn, RBA, Canva