Obrtnici obveznici paušalnog oporezivanja dohotka krajem svake godine, a najkasnije do 15. siječnja 2021. dužni su predati godišnje izvješće o ostvarenom dohotku u prethodnoj 2020. godini na Obrascu PO-SD. Ta je obveza propisana Pravilnikom o paušalnom oporezivanju samostalnih djelatnosti, članak 7. stavak 4. (Narodne novine 1/2020), čije se odredbe i pripadajući propisani obrasci primjenjuju u poreznim postupcima za 2020. godinu.

Obrtnik „paušalist“ ne vodi poslovne knjige, osim evidencije o prometu Obrazac KPR, u kojem je obvezan evidentirati sve iznose naplaćene u gotovini i bezgotovinskim putem.

Od početka 2020. godine u primjeni je novi Pravilnik o paušalnom oporezivanju samostalnih djelatnosti, kojim je propisan način utvrđivanja i visina paušalnog poreza na dohodak te evidencije i izvješća koje moraju voditi fizičke osobe i podnositi Poreznoj upravi (PU).

Pročitajte više: HZZ poboljšao uvjete za samozapošljavanje, iznosi nikad veći!

Izmjene u 2021. godini

Novim Pravilnikom propisano je ukidanje izdavanja poreznih rješenja o paušalnom plaćanju poreza na dohodak te postupak novog načina oporezivanja

- samozaduživanje, prema kojem će porezni obveznici, na osnovi predanog novog Obrasca PO-SD, sami obračunati ukupnu obvezu paušalnog poreza na dohodak i prireza te utvrditi razliku za uplatu ili povrat po godišnjem obračunu za 2020.,

- jasniji način utvrđivanja broja mjeseci obavljanja samostalne djelatnosti – razmjerno broju mjeseci obavljanja djelatnosti u slučaju početka ili prestanka s djelatnošću tijekom poreznog razdoblja,

- nova izvješća o paušalnom dohotku od samostalne djelatnosti i uplaćenom porezu na dohodak i prirezu poreza na dohodak,

- novi Obrazac PO-SD kojeg su dužni podnositi svi paušalisti, neovisno je li samostalnu djelatnost obavljaju pojedinačno ili zajednički, ostvaruju dohodak kao nositelj i supoduzetnici, te

- novi Obrazac PO-SD-Z kojeg podnosi samo nositelj zajedničke djelatnosti, a temeljem kojeg obrasca se utvrđuje preraspodjela zajednički ostvarenog dohotka između supoduzetnika.

- Stari Obrazac PO-SD (sastavni dio Pravilnika koji se primjenjivao do 31. prosinca 2019. godine), više nije u primjerni u poreznim postupcima od 1. siječnja 2020.

Pročitajte više: 9 stvari koje morate znati ako uzimate poticaje od HZZ-a

Uvjeti za paušalno plaćanje poreza

Porezni obveznik koji obavlja samostalnu djelatnost obrta te samostalnu djelatnost poljoprivrede i šumarstva, a nije po toj osnovi obveznik PDV-a, te koji po osnovi te djelatnosti u poreznom razdoblju ne ostvaruje ukupan godišnji primitak veći od svote propisane za obvezni ulazak u sustav PDV-a, može utvrđivati i plaćati dohodak i porez na dohodak u paušalnoj svoti.

Fizička osoba koja već obavlja samostalnu djelatnost, a kumulativno ispunjava propisane uvjete, može podnijeti prijavu u registar poreznih obveznika na Obrascu RPO nadležnoj ispostavi PU najkasnije do 15.1.2021. radi paušalnog plaćanja poreza na dohodak u 2021.

Ako tijekom poreznog razdoblja fizička osoba ostvari primitke iznad 300.000,00 kn ili ako uz samostalnu djelatnost po osnovi koje dohodak utvrđuje u paušalnoj svoti, započne obavljati i drugu djelatnost za koju dohodak mora utvrđivati prema poslovnim knjigama, tada prestaje mogućnost paušalnog plaćanja poreza. Tada će PU ukinuti doneseno rješenje o paušalnom plaćanju poreza na dohodak te donijeti novo rješenje o plaćanju mjesečnih predujmova poreza na dohodak, na način propisan za samostalnu djelatnost.

U slučaju promjene načina oporezivanja porezni obveznik dužan je s datumom promjene načina oporezivanja sastaviti popis izdanih i nenaplaćenih računa te popis primljenih i neplaćenih računa (čl. 10. st. 4. Pravilnika).

Ostvareni dohodak od samostalne djelatnosti može se paušalno oporezivati ukoliko se samostalna djelatnost obrta te poljoprivrede i šumarstva obavlja u supoduzetništvu.

Propisani uvjeti za paušalno oporezivanje zajedničke djelatnosti su:

- ukupan primitak od zajedničkog obavljanja samostalne djelatnosti ne smije biti veći od 300.000,00 kn, odnosno veći od svote propisane za obvezni ulazak u sustav PDV-a, te

- svi supoduzetnici pojedinačno moraju ispunjavati uvjet da po osnovi obavljanja obrtničke djelatnosti nisu postali obveznicima PDV-a po sili zakona ili dobrovoljno.

Supoduzetnici kojima se dohodak utvrđuje u paušalnoj svoti obvezni su imenovati nositelja zajedničke djelatnosti koji je odgovoran za izvršavanje propisanih obveza koje proizlaze iz zajedničke djelatnosti.

Nositelj zajedničke djelatnosti obvezan je po prvi puta za 2020. nadležnoj ispostavi PU do 15.1.2021. dostaviti novi Obrazac PO-SD-Z. Temeljem Obrasca PO-SD-Z utvrđuju se supoduzetnici, njihovi udjeli u zajedničkoj djelatnosti te svota paušalnog dohotka koju svaki od supoduzetnika ima obvezu iskazati u Obrascu PO-SD.

Pročitajte više: Kako osigurati da vaš paušalni obrt nije zapravo prikriveni radni odnos?

Samostalne djelatnosti koje mogu utvrđivati dohodak u paušalnoj svoti

Prema čl. 2. st. 1. Pravilnika, utvrđivanje dohotka u paušalnoj svoti mogu izabrati fizičke osobe ako udovoljavaju propisanim uvjetima te ostvaruju primitke od obavljanja:

- samostane djelatnosti obrta i s obrtom izjednačene djelatnosti iz čl. 29. st. 1. t. 1. Zakona, u skladu sa Zakonom o obrtu,

- samostalne djelatnosti poljoprivrede i šumarstva iz čl. 29. st. 3. Zakona te

- samostalne djelatnosti koja se obavlja kao domaća radinost i sporedno zanimanje samo osobnim radom, sve dok se ne prijeđe propisana visina primitaka koji se ostvaruju od obavljanja navedenih djelatnosti.

Djelatnosti slobodnih zanimanja ne smatraju se obrtničkim djelatnostima, te se stoga na njih ne odnosi mogućnost paušalnog plaćanja poreza na dohodak.

Fizičke osobe koje obavljaju djelatnost poljoprivrede i šumarstva i koje ostvare primitke do 80.500,00 kn, nisu obveznici poreza na dohodak i nisu se obvezni upisati se u Registar poreznih obveznika na Obrascu RPO koji se vodi u PU.

Postoje ograničenja u vezi visine primitaka ostvarenih obavljanjem djelatnosti domaće radinosti ili sporednog zanimanja, koji ne smiju prelaziti svotu od 10 bruto prosječnih mjesečnih plaća u kalendarskoj godini u kojoj se obavlja djelatnost. Ukupni primitci fizičkih osoba koje obavljaju domaću radinost i sporedno zanimanje u 2020. ne smiju prelaziti svotu od 87.420,00 kn.

Ako fizička osoba, koja u tekućoj kalendarskoj godini od obavljanja domaće radinosti ili sporednog zanimanja ostvari primitke koji prelaze svotu od 10 bruto prosječnih mjesečnih plaća, obvezna je od 1. siječnja sljedeće kalendarske godine prestati obavljati domaću radinost ili sporedno zanimanje te do 15. siječnja sljedeće kalendarske godine podnijeti nadležnom tijelu koje je izdalo odobrenje, pisani zahtjev za prestanak obavljanja domaće radinosti ili sporednog zanimanja.

Pročitajte više: Paušalni obrt ili kako najjednostavnije započeti vlastiti posao

Prijava u registar poreznih obveznika na obrascu RPO

Svaki porezni obveznik koji želi prijeći na utvrđivanje dohotka u paušalnoj svoti ili koji počinje obavljati samostalnu djelatnost koja se paušalno oporezuje, obvezan je nadležnoj ispostavi PU prema mjestu prebivališta ili uobičajenog boravišta podnijeti prijavu u registar poreznih obveznika na Obrascu RPO.

Novi porezni obveznici koji prvi put tijekom godine počinju obavljati obrtničku djelatnost za koju će plaćati paušalni porez, trebaju podnijeti prijavu u registar poreznih obveznika u roku od 8 dana od početka obavljanja djelatnosti.

Međutim, fizičke osobe koje već obavljaju samostalnu djelatnost i utvrđuju dohodak prema poslovnim knjigama, ali žele promijeniti način oporezivanja te prijeći na utvrđivanje paušalnog poreza na dohodak, trebaju podnijeti Obrazac RPO do kraja tekuće za iduću godinu, a najkasnije 15 dana po proteku poreznog razdoblja.

Obrazac RPO u roku od 8 dana od dana nastanka promjene, podnose i porezni obveznici koji prestaju obavljati samostalnu djelatnost ili samostalnu djelatnost stavljaju u mirovanje.

Novim Pravilnikom je na jasniji način propisan način utvrđivanja broja mjeseci obavljanja samostalne djelatnosti, koji se utvrđuje razmjerno broju mjeseci obavljanja djelatnosti u slučaju početka ili prestanka sa djelatnošću tijekom poreznog razdoblja. U broj mjeseci obavljanja samostalne djelatnosti računa se svaki puni (cijeli) kalendarski mjesec u kojemu je obveznik obavljao samostalnu djelatnost i posljednji mjesec bez obzira na broj dana obavljanja samostalne djelatnosti u tom mjesecu.

Obveza vođenja poslovnih knjiga te izdavanje računa

Paušalisti ne vode poslovne knjige (Obrazac KPI, Obrazac DI te Evidenciju o tražbinama i obvezama – Obrazac TO), već su prema čl. 7. st. 1. Pravilnika obvezni voditi samo evidenciju o prometu na Obrascu KPR. Osim računa naplaćenih u gotovini, u Obrazac KPR upisuju se i računi koji su naplaćeni bezgotovinskim putem.

Paušalisti su obvezni za svaku isporuku dobara i obavljenu uslugu izdati kupcu račun propisanog sadržaja, a koji služi i kao isprava za knjiženje ostvarenog primitka u Obrascu KPR.

Oslobođenje od obveze izdavanja računa odnosi se jedino na one paušaliste koji vlastite poljoprivredne proizvode prodaju na tržnicama i otvorenim prostorima.

Nadalje, prema Zakonu o fiskalizaciji u prometu gotovinom, svi paušalisti koji naplaćuju račune u gotovini, dužni su izdavati račune putem elektroničkih naplatih uređaja. Uvezana knjiga računa može se koristiti samo u slučaju kvara naplatnog uređaja ili ako nije moguće uspostaviti vezu za razmjenu podataka s PU-om.

Izračun dohodovnog razreda za plaćanje paušalnog poreza

Porezni obveznik koji počinje obavljati samostalnu djelatnost od koje se dohodak utvrđuje u paušalnoj svoti, obvezan je na Obrascu RPO iskazati podatak o predviđenom dohotku kojeg namjerava ostvariti. Prema iskazanoj svoti predviđenog dohotka, ispostava PU donosi rješenje o paušalnom plaćanju poreza na dohodak.

Dohodovni razred se utvrđuje tako da se izračuna prosječni primitak (dijeljenjem ukupnog primitka s brojem mjeseci obavljanja djelatnosti), a zatim godišnji primitak množenjem prosječnog primitka s 12 mjeseci (čl. 3. st. 4. i 5. Pravilnika). Na jednak se način utvrđuje paušalni dohodak i za registrirani sezonski obrt. Svođenje predviđenog dohotka na godišnju razinu, koji je porezni obveznik iskazao na Obrascu RPO, potrebno je samo radi utvrđivanja pripadnosti dohodovnom razredu i odabiru prve, druge, treće, četvrte ili pete razine po kojoj će se poreznom obvezniku rješenjem utvrditi obveza plaćanja paušalnog poreza.

Ako se djelatnost ne obavlja cijelu godinu, odnosno u slučaju početka ili prestanka obavljanja samostalne djelatnosti tijekom poreznog razdoblja, godišnji paušalni dohodak utvrđuje se razmjerno broju mjeseci obavljanja djelatnosti.

Stupanjem na snagu novog Pravilnika, od 1.1.2020. fizičkim osobama koje već obavljaju samostalnu djelatnost, a plaćaju porez na dohodak u paušalnoj svoti, ukinulo se izdavanje poreznih rješenja.

Međutim, prema čl. 4. st. 5. Pravilnika, izdavanje poreznih rješenja za paušaliste ne ukida se za one porezne obveznike koji:

- prvi puta počinju obavljati samostalnu djelatnost i plaćaju poreza na dohodak u paušalnoj svoti,

- prelaze s utvrđivanja dohodak temeljem poslovnih knjiga na utvrđivanje dohotka u paušalnoj svoti.

Na osnovi podataka iz Obrasca PO-SD utvrđuje se je li porezni obveznik po godišnjem obračunu ostvario veći ili manji primitak od onoga koji je određen u poreznom rješenju, te utvrđuje razlika za uplatu ili povrat. Razliku godišnjeg paušalnog poreza porezni obveznik je dužan platiti s danom podnošenja izvješća.

Svota mjesečnog paušalnog poreza i prireza porezu na dohodak (koja se na Obrascu PO-SD iskazuje pod VII.8.) računa se tako da se svota ukupne obveze paušalnog poreza na dohodak i prireza porezu na dohodak nakon umanjenja za područje Grada Vukovara i potpomognuta područja (koja se na Obrascu PO-SD iskazuje pod VII.5.) podijeli s brojem mjeseci obavljanja djelatnosti.

Utvrđivanje godišnjeg paušalnog poreza i rokovi plaćanja

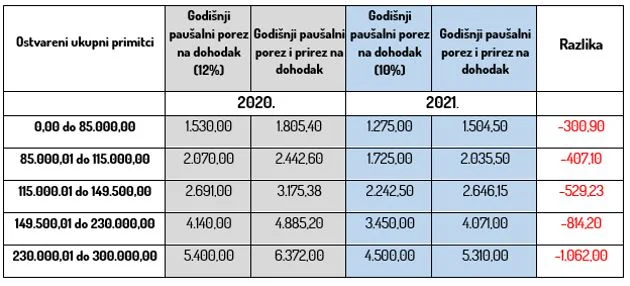

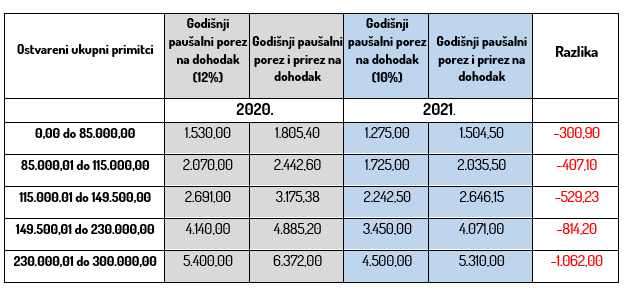

Za razliku od dosadašnjih 12%, od 2021. godine se godišnji paušalni porez na dohodak obračunava po stopi od 10% što će predstavljati određenu uštedu za paušalne obrtnike.

Razliku u tim iznosima naspram 2021. godine naveli smo u stupcu „Razlika“ sljedeće tablice:

Dakle, do 31. prosinca 2020. godine se još plaća paušalni porez na dohodak u iznosu od 12%, dok se 31. ožujka i ostatak 2021. godine plaća tromjesečni predujam paušalnog poreza na dohodak po stopi od 10%.

Paušalni porez na dohodak i prirez plaćaju se tromjesečno, i to do posljednjeg dana svakog tromjesečja, u svoti koja je jednaka umnošku broja mjeseci tromjesečja za koje je utvrđena obveza te utvrđenoga mjesečnog paušalnog poreza.

Paušalni porez se uplaćuje na uplatni račun poreza na dohodak i prireza poreza na dohodak grada/ općine prema prebivalištu ili uobičajenom boravištu obrtnika, uz oznaku modela uplate HR68, brojčane oznake poreza na dohodak koji se utvrđuje paušalno – 1449, te OIB-a fizičke osobe.

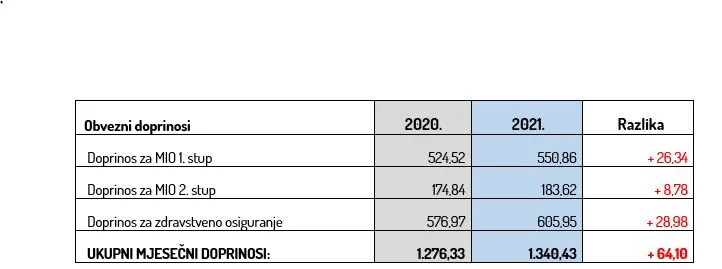

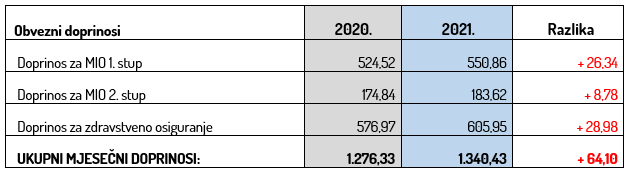

Doprinosi za paušalne obrtnike u 2021. godini

S druge strane, doprinosi za paušalne obrtnike su se naspram 2020. povećali budući da se povećala mjesečna osnovica za obračun doprinosa za obvezna osiguranja. Doprinosi će u 2021. godini iznositi 1.340,43kn.

U nastavku je rekapitulacija po vrsti doprinosa.

Mjesečni doprinosi se plaćaju do 15. u mjesecu za prethodni mjesec, što znači da ćemo do 15. siječnja 2021. godine platiti doprinose u iznosu od 1.276,33 kn, a od 15. veljače 2021. godine 1.340,43 kn.

Uplatni računi za sve stavke ostaju isti kao i prethodnih godina

Iskazivanje svote državnih pomoći, potpora i poticaja u Obrascu PO-SD

Poslovnim primicima smatraju se svi primici koji su ostvareni obavljanjem djelatnosti, a što uključuje i primitke po osnovi državnih pomoći, poticaja i potpora primljenih za samostalnu djelatnost. Radi navedenog, paušalisti moraju voditi računa da ostvareni ukupni primici, zajedno s primicima državnih pomoći, poticaja i potpora, ne prelaze svotu od 300.000,00 kn.

U suprotnom, ako zbroj tih ukupnih primitaka prelazi svotu od 300.000,00 kn smatra se da su prestali uvjeti za paušalno oporezivanja dohotka. U tom slučaju PU će ukinuti paušalno rješenje te donijeti novo rješenje o plaćanju predujmova poreza na dohodak koji se utvrđuje prema poslovnim knjigama.

Izmjenama Zakona o porezu na dohodak koji je stupio na snagu 20.3.2020., propisano je da se iznimno poslovnim primicima poreznog razdoblja fizičkih osoba koje obavljaju samostalnu djelatnost, ne smatraju primici po osnovi potpora primljenih radi ublažavanja posebnih okolnosti propisanih propisom kojim je uređen opći porezni postupak. Prema tome, ako su obrtnici paušalisti tijekom 2020. primili potporu HZZ-a radi očuvanja radnih mjesta radnika, primljena potpora se ne evidentira u knjizi prometa, jer se ne smatra poslovnim primitkom.

Novi Obrazac PO-SD-Z za zajedničku djelatnost

Nositelj zajedničke djelatnosti, koji porez na dohodak od zajedničke djelatnosti utvrđuje u paušalnoj svoti, obvezan je najkasnije 15 dana po isteku kalendarske godine podnijeti nadležnoj ispostavi PU prema svom prebivalištu ili uobičajenom boravištu novi Obrazac PO-SD-Z.

Prvi puta se Obrazac PO-SD-Z za 2020. godinu treba dostaviti PU najkasnije do 15.1.2021., a popunjava ga samo imenovani nositelj zajedničke djelatnosti.

Temeljem Obrasca PO-SD-Z utvrđuju se supoduzetnici u zajedničkoj djelatnosti, dok se prema udjelima supoduzetnika obavlja raspodjela dohotka ostvarenog zajedničkim radom. Ako je u tijeku poreznog razdoblja došlo do promjene supoduzetnika, primjerice nositelj zajedničke djelatnosti obavljao je prvih 5 mjeseci u godini djelatnost s jednim supoduzetnikom, a drugih 7 mjeseci s drugim supoduzetnikom, u tom slučaju je nositelj zajedničke djelatnosti obvezan dostaviti dva Obrasca PO-SD-Z na kojima će prijaviti promjenu supoduzetnika.

Preraspodjelu paušalnog dohotka na temelju podnesenog Obrasca PO-SD-Z, utvrđuje PU donošenjem rješenja.

Autor: Dr. Snježana Slišković, mr. oec., revisa.hr

Foto: Unsplash/Marten Bjork

{kind=link}

{kind=link}