Poljoprivrednici koji su bili upisani u Upisnik poljoprivrednih gospodarstava do 1. studenog 2010. godine bili su oslobođeni plaćanja doprinosa za mirovinsko i zdravstveno osiguranje, aiko nisu bili osigurani po drugoj osnovi. Procesom usklađivanja i oni postaju obveznici doprinosa za zdravstveno osiguranje (ako nisu osigurani po drugoj osnovi), i to u iznosu od 261,66 kn mjesečno. No, naravno kad su porezne obveze OPG-a u pitanju, postoje iznimke.

Pročitajte više: Znate li odabrati pravi pravni oblik poljoprivrednog gospodarstva?

Porezne obveze OPG-a

Za OPG i SOPG iznimka od ovog pravila su umirovljenici. Osobe starije od 65 godina koje nisu u mirovini, mogu podnijeti Zahtjev za oslobađanje od plaćanja ovog doprinosa u skladu s odredbama Pravilnika o oslobađanju od plaćanja doprinosa za obvezno zdravstveno osiguranje poljoprivrednika starijih od 65 godina.

U kategoriji OPG, učenici/studenti na redovitom školovanju također su oslobođeni obveznog doprinosa.

Fizička osoba koja je upisana u Upisnik kao nositelj ili član OPG-a do 1. studenoga 2010., nije obvezna plaćati doprinose za mirovinsko osiguranje, ali se na osobni zahtjev može osigurati kao nositelj ili član (S)OPG-a s danom donošenja rješenja o usklađivanju sa Zakonom o OPG-u.

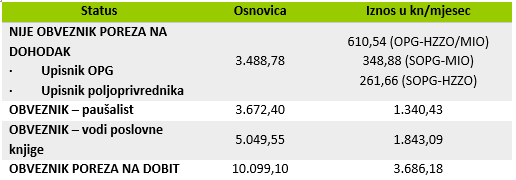

Osobe koje su upisane u Upisnik OPG-ova i kojima je to jedino ili glavno zanimanje obveznici su mirovinskog i zdravstvenog osiguranja sukladno posebnim propisima kojima se uređuju ta dva osiguranja. Osobe kojima je poljoprivreda primarno zanimanje, dužni su plaćati doprinose za mirovinsko i zdravstveno osiguranje. Iznos mjesečnih doprinosa za 2021. godinu prikazan je u sljedećoj tablici.

Ako je riječ o drugoj djelatnosti npr. obrt ili zaposlenje, doprinosi se plaćaju po sniženim stopama (ako je obveznik poreza na dohodak/dobit ili paušalist).

Umirovljenici koji obavljaju poljoprivrednu djelatnost, a dohodak od te djelatnosti paušalno se oporezuje, nisu obveznici doprinosa po toj osnovi te im se ne obustavlja isplata mirovine (iznimka – korisnici invalidske mirovine zbog profesionalne nesposobnosti, tj. zbog djelomičnog gubitka radne sposobnosti). Ako umirovljenik porez na dohodak plaća prema poslovnim knjigama, obveznik je plaćanja doprinosa prema ostvarenom dohotku, a najviše na osnovicu od 71.611,80 kn.

Osobe koje su u radnom odnosu i osigurane su po toj osnovi te obavljaju poljoprivrednu djelatnost uz radni odnos kao sekundarnu djelatnost, obveznici su plaćanja doprinosa na temelju druge djelatnosti paušalno ili prema poslovnim knjigama na osnovicu do 71.611,80 kn.

Pročitajte više: Profitabilne kulture – što se isplati uzgajati u Hrvatskoj?

Plaćanje poreza na dohodak

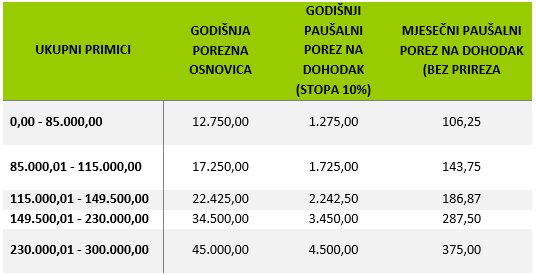

Poljoprivrednici kojima ostvareni primici od prodaje vlastitih poljoprivrednih proizvoda u neprerađenom stanju iznose do 80.500,00 kn nisu obveznici poreza na dohodak. Poljoprivrednici kojima ostvareni primici iznose od 80.500,00 do 300.000,00 kn obveznici su poreza na dohodak, te imaju mogućnost izbora:

- paušalno

- po prijavi

- iznad 300.000 dohodak je obvezan utvrđivati temeljem podataka iz poslovnih knjiga

Porezna uprava obvezniku izdaje Rješenje kojim utvrđuje svotu godišnjeg paušalnog dohotka, godišnju i mjesečnu svotu poreza na dohodak i prireza porezu ako je propisan. Porezna stopa za paušalni porez na dohodak iznosi 10 %. Prikaz godišnjeg paušalnog poreza na dohodak prikazan je u sljedećoj tablici.

Pročitajte više: Ekološka poljoprivreda: Kako ostvariti potpore?

Ulazak OPG-a u sustav PDV-a

Poljoprivredno gospodarstvo može ući u sustav PDV-a na vlastiti zahtjev ako u sljedećoj godini očekuje veći opseg poslovanja, investiranja ili prijava na natječaje za poljoprivrednike iz europskih fondova. Također, time se obvezuje na tri godine redovnog postupka oporezivanja PDV-om.

Zakonska obveza ulaska u sustav PDV-a nastupa kada poljoprivrednik ostvari vrijednost isporuka/dobara veću od 300.000,00 kuna. Tada postaje porezni obveznik od 1. sljedećeg mjeseca s time da je obvezan Poreznoj upravi podnijeti Zahtjev za upis najkasnije do 15.-tog u mjesecu koji slijedi nakon mjeseca u kojem je isporuka prešla propisani prag za ulazak u sustav PDV-a.

Ulazak OPG-a u sustav poreza na dobit

Poljoprivredno gospodarstvo također može ući i dobrovoljno u sustav poreza na dobit ako želi plaćati porez na dobit umjesto poreza na dohodak, te je obvezan dostaviti pisanu izjavu Poreznoj upravi do kraja tekuće godine za iduću kalendarsku godinu. U slučaju zakonske obveze, poljoprivredno gospodarstvo pismeno izvješćuje Poreznu upravu do kraja tekuće godine, a najkasnije 20 dana po isteku poreznog razdoblja, u kojoj je ispunjen uvjet da je u prethodnom poreznom razdoblju ostvario ukupni primitak veći od 7.500.000,00 kuna.

Pročitajte više: Što trebate znati ako pokrećete OPG?

Fiskalizacija

Od 1.1.2021. godine na fiskalnim računima koji sadrže JIR (jedinstveni identifikator računa) i ZIK (zaštitni kod izdavatelja) je obavezan i QR kod uz pomoć kojeg će se moći lakše provjeravati fiskalizacija računa kod Porezne uprave (NN 138/20). Od istog datuma svi koji prodaju svoje proizvode putem samoposlužnih uređaja imaju obvezu provođenja postupka fiskalizacije prodaje putem samoposlužnih uređaja.

e-Račun

Ako je prethodila Javna nabava – ponuda ili narudžbenica, PG/OPG mora izdati eRačun. Mali dobavljači, izdavatelji računa i eRačuna koji imaju mali broj računa godišnje prema državnim/javnim tijelima odnosno javnim i sektorskim naručiteljima, za izdavanje i zaprimanje eRačuna mogu koristiti besplatnu FINA-inu aplikaciju.

OPG vlastite poljoprivredne proizvode smije prodavati:

- prodajom na veliko registriranim fizičkim i pravnim osobama koje neposredno otkupljuju poljoprivredne proizvode za preradu ili daljnju prodaju neposredno na OPG-u ili na mjestima organiziranog otkupa te prodajom na tržnicama na veliko

- izravnom prodajom maloprodajnim objektima koji izravno opskrbljuju krajnjeg potrošača uključujući i ugostiteljske objekte

- izravnom prodajom kroz kratke lance opskrbe krajnjih potrošača kao što je prodaja na malo izvan prodavaonica poput prodaje na štandovima i klupama na tržnicama na malo i izvan tržnica na malo, pokretne prodaje, prodaje na daljinu putem oglasa u medijima uz dostavu potrošaču, prodaje putem automata OPG-a, prodaje na prostoru i objektima OPG-a i sl.

Vlastite poljoprivredne proizvode proizvedene na OPG-u mogu prodavati nositelj OPG-a, članovi OPG-a, radnici OPG-a te članovi obiteljskog kućanstva.

Sukladno članku 64. Općeg poreznog zakona i članku 5. Zakona o fiskalizaciji u prometu gotovinom, računi se ne moraju ispostavljati. Obveznikom fiskalizacije se ne smatra porezni obveznik ako prodaju vlastitih poljoprivrednih proizvoda proizvedenih na vlastitom obiteljskom poljoprivrednom gospodarstvu obavlja izravno krajnjem potrošaču u proizvodnim objektima obiteljskih poljoprivrednih gospodarstava ili ako se prodaja vlastitih poljoprivrednih proizvoda obavlja na tržnicama i otvorenim prostorima.

OPG za prodaju vlastitih proizvoda u neprerađenom stanju obveza upisa u registar poreznih obveznika tek je nakon ostvarenog godišnjeg primitka većeg od 80.500 Kuna. Nositelj OPG-a obvezan je voditi evidenciju o proizvodnji i prodaji vlastitih poljoprivrednih proizvoda proizvedenih na OPG-u te o tome izvještavati Agenciju za plaćanja u poljoprivredi, ribarstvu i ruralnom razvoju.

Na koji način prikazujem prihode i koje popratne isprave prate prodaju?

1. Ako poljoprivrednik nije u sustavu Registra poreznih obveznika, a prodaje:

- krajnjim potrošačima na malo – nema obveze izdavanja računa i vodi evidenciju o stanju robe/prodaje

- poduzetnicima – pravnim i fizičkim osobama, npr. restoran – nema obveze izdavanja računa, vodi evidenciju o stanju robe/prodaji, a kupac sam izdaje otkupni blok ili skladišnu primku

2. Ako je poljoprivrednik u sustavu Registra poreznih obveznika -„paušalist“ ili obveznik poreza koji vodi poslovne knjige, a prodaje:

- krajnjim potrošačima na malo – nema obveze izdavanja računa za prodaju na OPG-u, tržnicama i otvorenim prostorima, obveza evidencije prometa u Knjizi prometa te nema obaveze fiskalizacije u slučaju kada nema obveze izdavanja računa i kod prodaje na tržnicama i otvorenim prostorima

- poduzetnicima – pravnim i fizičkim osobama; npr. restoran – obveza izdavanja računa (sadržaj propisan čl. 79 Zakona o porezu na dodanu vrijednost; Narodne novine, br. 73/13, 99/13, 148/13, 153/13, 143/14, 115/16, 106/18, 121/19 i 138/20), obvezna naplata na žiro račun te vodi određene poslovne knjige. Oni poljoprivrednici koji nisu u sustavu PDV-a, navode napomenu na računu „oslobođeno PDV-a temeljem čl. 90. Zakona o PDV-u”.

Autor: Ana – Marija Špicnagel Ćurko, IPS Konzalting

Foto: Privatna arhiva, Canva