Zakon o porezu na dohodak definira dohodak od kapitala u obliku primitaka od isplata dobiti i primitaka od dividendi. Porez koji se primjenjuje na isplatu dobiti iz tvrtke iznosi 10% + pripadajući prirez. Samim time (od 2021. godine) stopa od 10% predstavlja povijesno najnižu stopu, te se ovaj oblik isplate čini zanimljiv vlasnicima udjela u tvrtkama.

Kad se plaća porez na isplaćenu dobit vlasniku tvrtke

Po završenim financijskim izvješćima za prethodnu poslovnu godinu poduzeća (zakonski rok do 30. travnja) izračunava se udio svakog suvlasnika tvrtke u dobiti, ovisno o njegovom udjelu (%) u tvrtki.

Svaki od suvlasnika, srazmjerno svojem udjelu može si isplatiti dobit protekle poslovne godine ukoliko se donese takva poslovna odluka.

Kako bi se dobit iz prijašnjih godina (zadržana dobit iz prijašnjih godina) tvrtke isplatila, potrebno je donijeti odluku o raspodjeli dobiti za određenu poslovnu godinu.

Sama porezna obveza nastaje i treba biti podmirena na dan isplate dobiti, te je potrebno i platiti dohodak od kapitala po stopi od 10 % + prirez.

Je li pametno isplaćivati DOBIT iz tvrtke, te kako to utječe na financijsku sliku tvrtke i kako Banke promatraju isplatu dobiti?

U slučajevima gdje tvrtka ima postojeća kreditna zaduženja ili planira nova financiranja, svakako je bitno da i kapitalna pozicija tvrtke bude reprezentativna.

Pročitajte više: Hoće li uvođenje eura oslabiti hrvatske poduzetnike? Stručnjakinje se slažu, do promjena će doći, ali ne moraju nužno biti loše

Isplatom dobiti smanjujemo poziciju kapitala tvrtke

Pozicija kapitala predstavlja, između ostalih financijskih parametara, i financijsku snagu tvrtke.

Svakako je dobro istu održavati na minimalno 25% u odnosu na ukupnu aktivu tvrtke.

Kada Banke promatraju tvrtku i njezinu financijsku snagu, izuzev nekolicine financijskih parametara, promatraju i samu kapitalizaciju tvrtke, te „povijesnu tendenciju zadržavanja dobiti u tvrtci“.

Često dolazimo do oprečnih upita iz Banaka kada radimo financiranje investicije ili operativne likvidnosti:

„Zašto klijent ne zadržava dobit u tvrtki, već si istu isplaćuje, a s druge strane traži od Banke povjerenje da mu ista daje svoja sredstva na raspolaganje!?“

„Zašto klijent ne reinvestira vlastitu dobit, već traži Banku da mu bude financijska poluga!?“

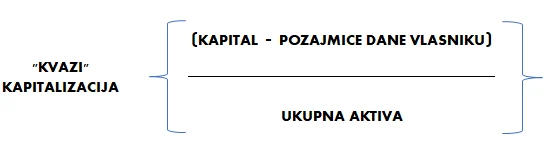

Izrazito je bitno procijeniti iznos koji bi bio predmetom isplate dobiti, a da se pritom ne ugrozi i pozicija kapitala (minimalno 25% u odnosu na ukupnu Aktivu tvrtke). Pri tome treba imati na umu da postojanje bilo kakvih trenutnih „pozajmica vlasniku“ također uništava poziciju kapitala dopunski (Slika 2).

Pročitajte više: Poskupljenje je udarac na mnoge tvrtke! Evo kako gotovo bezbolno podići cijene svojih usluga

Može li se isplatom dobiti u svojstvu fizičke osobe dobiti veći stambeni kredit!?

Da! Neke od banaka na našem tržištu favoriziraju kalkulaciju kreditne sposobnosti gdje se isplaćena dobit tretira zajedno sa neto plaćom kao otplatni potencijal pojedinca (fizičke osobe), dok neke od banaka promatraju snagu tvrtke putem kombiniranog dohotka i neto plaće pojedinca.

Svakako, ako je posrijedi dopuna kreditne sposobnosti fizičke osobe (vlasnika) u svrhu financiranja privatne imovine, savjet je radije koristiti model kombiniranog dohotka bez isplate dobiti iz tvrtke jer na taj način ne rušite financijsku sliku tvrtke, a postižete jednak cilj!

Autor: Vesna Jurković, 3D poslovne financije