Obrt je samostalno i trajno obavljanje dopuštenih gospodarskih djelatnosti fizičke osobe, a cilj je postizanje dohotka ili dobiti. Pritom obrt nije pravna osoba – on ne može stjecati prava i obveze te ne može biti stranka u postupku.

Ono što je specifično za obrt jest da on ima isti OIB kao i vlasnik obrta.

Također, u obrtu vlasnik obrta odgovara za obveze svojom cjelokupnom imovinom. To znači da se ovrha može provesti na cjelokupnoj imovini obrtnika, a zatvaranjem obrta ne prestaju obveze obrtnika, već se može provesti i na plaći kod novog poslodavca.

Vrste obrta

Obrti mogu biti:

- Slobodni obrti su oni obrti za čije je obavljanje potrebno ispuniti samo opće uvjete za otvaranje obrta, tj. ne traži se propisana stručna sprema.

- Vezani obrti su oni obrti za čije se obavljanje, osim općih uvjeta, traži ispit o stručnoj osposobljenosti, odgovarajuća srednja stručna sprema ili majstorski ispit (automehaničar, frizer, instalater grijanja i klimatizacije, stolar, klesar..).

- Povlašteni obrti su oni obrti čije je obavljanje moguće isključivo na temelju povlastice, koju izdaje nadležno ministarstvo ili drugo nadležno tijelo ovisno o djelatnosti (na primjer, morski ribar, slatkovodni ribar).

Paušalni obrti

Paušalni obrt nije posebna vrsta obrta, već je to poseban način oporezivanja.

Pravilnik o paušalnom oporezivanju samostalnih djelatnosti propisuje uvjete za mogućnost paušalnog oporezivanja porezom na dohodak:

1) Radi se o fizičkoj osobi koja ostvaruje primitke od obavljanja samostalne djelatnosti obrta u skladu s propisima o obrtu i samostalne djelatnosti poljoprivrede i šumarstva.

2) Nije obveznik poreza na dodanu vrijednost prema Zakonu o porezu na dodanu vrijednost.

3) Po osnovi svoje djelatnosti u poreznom razdoblju ne ostvaruje ukupan godišnji primitak veći od 39.816,84 eura (odnosi se na naplaćeni iznos).

Ako tijekom godine paušalni obrt u poreznom razdoblju ostvari ukupan godišnji primitak veći od 39.816,84 eura, Porezna uprava ukinut će rješenje o plaćanju poreza na dohodak u paušalnom iznosu.

Uz to, donijet će rješenje o plaćanju dohotka prema poslovnim knjigama, kao razliku između naplaćenih poslovnih primitaka i plaćenih poslovnih izdataka. Rješenje se izdaje najkasnije do kraja mjeseca koji slijedi nakon mjeseca u kojem su prestali uvjeti za utvrđivanje paušalnog dohotka.

Pročitajte više: Tvrtka ili obrt uz posao – što odabrati?

Djelatnosti slobodnih zanimanja

Djelatnosti slobodnih zanimanja ne smatraju se obrtničkim djelatnostima, na njih se ne odnosi mogućnost paušalnog plaćanja poreza na dohodak.

Djelatnostima slobodnih zanimanja smatraju se sljedeće:

- samostalna djelatnost zdravstvenih djelatnika, veterinara, odvjetnika, javnih bilježnika, revizora, inženjera, arhitekata, poreznih savjetnika, stečajnih upravitelja, tumača, prevoditelja, turističkih djelatnika i druge slične djelatnosti;

- samostalna djelatnost znanstvenika, književnika, izumitelja i druge slične djelatnosti;

- samostalna predavačka djelatnost, odgojna djelatnost i druge slične djelatnosti;

- samostalna djelatnost novinara, umjetnika i sportaša.

Prednosti paušalnog obrta

Prednosti koje mogu biti presudne kod donošenja odluke o osnivanju obrta s paušalnim oporezivanjem su:

- jednostavno i jeftino otvaranje, zatvaranje i mijenjanje podataka,

- podizanje novca sa žiro-računa bez pravdanja,

- nema knjigovodstva, već se vodi samo knjiga prometa,

- manji iznos doprinosa i poreza,

- mogućnost otvaranja obrta s odgodom početka poslovanja,

- mogućnost stavljanja obrta u mirovanje (uz obavezno plaćanje doprinosa),

- članovi obitelji obrtnika mogu pomagati u obavljanju djelatnosti, s time da nije potrebna prijava niti zapošljavanje.

Također, u obrtu vlasnik obrta odgovara za obveze svojom cjelokupnom imovinom. To znači da se ovrha može provesti na cjelokupnoj imovini obrtnika, a zatvaranjem obrta ne prestaju obveze obrtnika, već se može provesti i na plaći kod novog poslodavca.

Pročitajte više: Običan obrt i obrt paušal – u čemu je razlika?

Zajednički paušalni obrt

Osim svih ostalih prednosti paušalnog obrta, postoji mogućnost otvaranja i zajedničkog obrta s paušalnim oporezivanjem. Najćešće se radi o vezanim obrtima za čije je obavljanje potreban stručni ispit.

U ovom slučaju dvije ili više osobe zajednički otvaraju paušalni obrt što nosi neke specifičnosti:

- OIB obrta glasi na jednog obrtnika koji će biti nositelj obrta,

- potrebno je sklopiti ugovor o ortakluku i imenovati nositelja zajedničkog obrta,

- bez obzira na to tko je nositelj obrta, oboje vlasnika obrta odgovaraju cijelom svojom imovinom.

Ako jedan ortak preuzme obveze bez znanja ostalih ortaka, svi ortaci su obvezni vjerovniku. Da bi se ograničila odgovornost određenih ortaka prema trećima, preporuka je ugovorom urediti „ograničeni“ oblik ortaštva.

Po završetku poslovne godine, odnosno najkasnije do 15.01. naredne godine nositelj zajedničkog obrta podnosi PO-SD-Z obrazac u kojem se utvrđuje ukupni primici obrta i ukupni paušalni dohodak obrta prema kategoriji ostvarenih primitaka, te pojedinačni udjeli svakog supoduzetnika (ortaka) u primicima i u paušalnom dohotku. Udjeli u dohotku su regulirani ortačkim ugovorom.

Ukupan iznos prometa ostaje i dalje do 300.000 kuna bez obzira na broj partnera u obrtu.

Obveze supoduzetnika

Svaki od supoduzetnika, ali i nositelj obrta, zatim sastavlja svoje izvješće PO-SD. Rok za predaju pojedinačnog PO-SD obrasca i uplatu razlike poreza je također 15.01.

Ukoliko je zajednički obrt obavljao djelatnost samo dio godine, godišnji paušalni dohodak izračunava se za cijeli obrt, ovisno o periodu obavljanja djelatnosti, a zatim se dijeli na supoduzetnike.

Izvješćem o ostvarenim primicima na Obrascu PO-SD, utvrdit će se je li obveznik ostvario veći ili manji dohodak od utvrđenog u rješenju.

Primljene potpore Hrvatskog zavoda za zapošljavanje za samozapošljavanje ne evidentiraju se u Obrascu PO-SD jer se primljene potpore smatraju neoporezivim primitkom, a ne primitkom od samostalne djelatnosti.

Eventualno utvrđeno dugovanje kao razliku godišnjega paušalnog poreza porezni je obveznik dužan platiti s danom podnošenja izvješća, a eventualno utvrđenu preplatu porezni obveznik može zatražiti kao povrat na svoj poslovni račun ili koristiti za buduće akontacije.

Oporezivanje zajedničkog paušalnog obrta

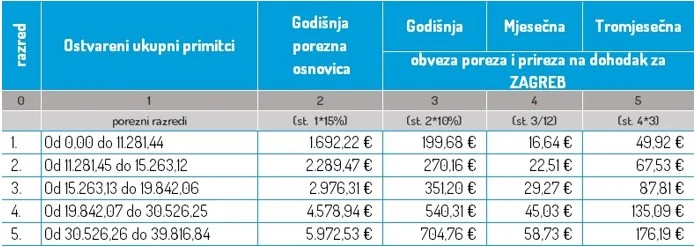

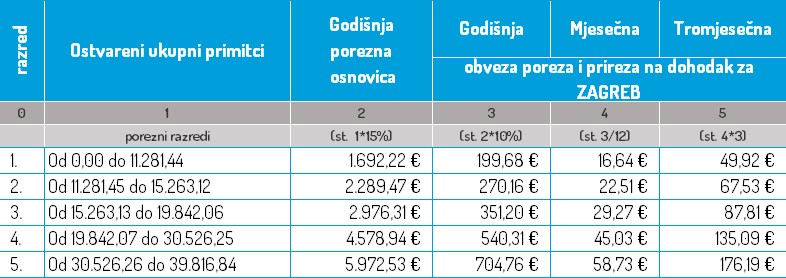

Oporezivanje kod paušalnog obrta je u pet razina i to:

Paušalni porez na dohodak plaća se tromjesečno, do posljednjeg dana svakog tromjesečja (31.03., 30.06., 30.09. i 31.12.2023. godine) u svoti koja je umnožak broja mjeseci tromjesečja za koje je obveza utvrđena i utvrđenog paušalnog mjesečnog poreza.

U svrhu oporezivanja porezom na dohodak paušalni obrt vodi samo evidenciju o prometu Obrazac KPR, u kojem je obvezan evidentirati sve iznose naplaćene u gotovini i bezgotovinskim putem.

Pročitajte više: Ključne stavke u ugovoru koje će vaš paušalni obrt razlikovati od nesamostalnog rada

Zajednički paušalni obrt u odnosu na trgovačko društvo

Za kraj smo ostavili nedostatke paušalnog obrta u odnosu na otvaranje trgovačkog društva (j.d.o.o. ili d.o.o.):

- Poduzetnik-obrtnik za obveze obrta odgovara svom svojom privatnom imovinom.

- Troškovi nisu odbitna stavka kod plaćanja poreza, već se gleda isključivo primitak/prihod. To može biti posebno problematično kod naglog rasta ulaznih troškova.

- Obrtnicima je teže zadužiti se kao privatna osoba, u odnosu na, primjerice, vlasnike d.o.o.-a

- Zapošljavanjem u trgovačkom društvu, osoba mlađa od 30 godina može koristiti olakšice kojima se oslobađa plaćanja doprinosa na plaću u roku od 5 godina. Tu mjeru ne može koristiti kao obrtnik.

- Osnovica za izračun naknade za bolovanje i porodiljni dopust niža je kod obrtnika nego kod samozaposlenog direktora trgovačkog društva.

Autorica: dr. Snježana Slišković, mr. oec., ovlaštena revizorica i ovlaštena računovodstvena forenzičarka, Revisa d.o.o.

Foto: Canva / privatna arhiva

{kind=link}